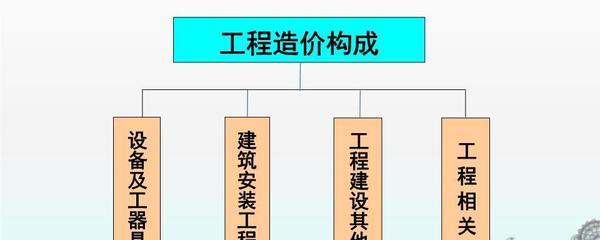

在建設項目的總投資中,建筑安裝工程費用是其核心和主體部分,通常占據總投資的較大比重。它是指為完成項目主體工程及其附屬設施的建造、安裝所發生的全部費用,具體可分解為以下幾個主要組成部分:

1. 直接工程費

這是構成工程實體的直接成本,主要包括:

- 人工費: 支付給直接從事建筑安裝工程施工的生產工人的各項費用,包括工資、獎金、津貼補貼等。

- 材料費: 施工過程中耗費的構成工程實體的原材料、輔助材料、構配件、零件、半成品的費用,以及周轉使用材料的攤銷(或租賃)費用。

- 施工機具使用費: 施工作業所發生的施工機械、儀器儀表的使用費或其租賃費。

2. 措施項目費

指為完成工程項目施工,發生于該工程施工前和施工過程中非工程實體項目的費用,屬于為創造施工條件、保障施工順利進行的間接性投入。主要包括:

- 安全文明施工費: 環境保護、文明施工、安全施工、臨時設施等費用。

- 夜間施工增加費、二次搬運費、冬雨季施工增加費等: 因特殊施工環境、技術要求或組織需要而產生的費用。

- 大型機械設備進出場及安拆費。

- 腳手架工程費、混凝土模板及支架(撐)費等。

3. 企業管理費

指建筑安裝企業組織施工生產和經營管理所需的費用。包括管理人員工資、辦公費、差旅交通費、固定資產使用費、工具用具使用費、勞動保險和職工福利費、勞動保護費、工會經費、職工教育經費、財產保險費、財務費、稅金(如房產稅、車船使用稅等)以及其他為管理活動發生的費用。

4. 利潤

指施工企業完成所承包工程后應獲得的盈利,是建筑安裝工程費用的重要組成部分,其計算基數通常為直接費與企業管理費之和(或人工費與施工機具使用費之和),具體費率根據市場競爭、工程復雜程度和企業自身水平確定。

5. 規費

指按國家法律、法規規定,由省級政府和省級有關權力部門規定必須繳納或計取的費用,屬于強制性費用。主要包括:

- 社會保險費(養老保險費、失業保險費、醫療保險費、生育保險費、工傷保險費)。

- 住房公積金。

- 工程排污費。

6. 增值稅

根據國家稅法規定,建筑安裝工程費用應計入增值稅。目前實行的是價稅分離,即上述費用(人工、材料、機械、管理、利潤、規費)之和作為計稅基礎(不含稅造價),再乘以適用的增值稅稅率(如一般計稅方法下為9%),得出應繳納的增值稅額,兩者相加構成含稅的建筑安裝工程總費用。

而言,建筑安裝工程費用是一個系統性的成本集合,從直接消耗的人工材料機械,到保障施工的措施投入,再到企業層面的管理與利潤,最后是必須繳納的規費和稅金,共同構成了建設項目的“建安成本”。清晰理解其構成,對于項目投資估算、成本控制、工程招標與結算都具有至關重要的意義。